Apa Itu Dot-com Bubble — Bukan Gelembung Biasa, Tapi Fenomena Fizik Pasaran Baru

Dot-com bubble bukan sekadar 'ketamakan berlebihan' atau 'kesilapan pelabur'. Ia adalah eksperimen sosial-skala besar pertama dalam sejarah yang menguji batas kapasiti manusia untuk menilai nilai

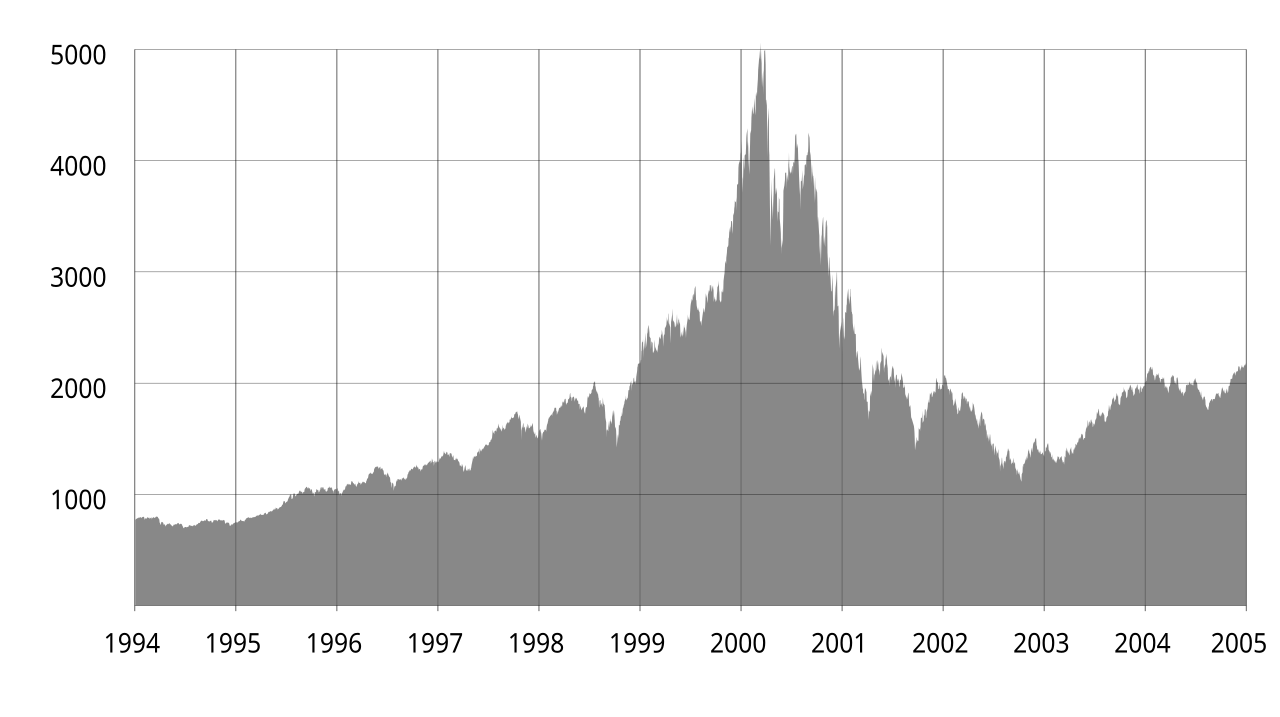

tanpa aliran tunai. Antara 1995 hingga puncaknya pada 10 Mac 2000, indeks Nasdaq melonjak 600% — bukan kerana keuntungan syarikat meningkat, tetapi kerana

ekspektasi masa depan dihitung sebagai aset nyata. Dalam ekonomi tradisional, nilai syarikat ditentukan oleh aliran pendapatan diskonto (discounted cash flow). Tetapi pada 1999, formula itu digantikan oleh model baru:

'Market Capitalization = Clicks × Hype × Venture Capital Velocity'. Data empirikal menunjukkan bahawa syarikat seperti Pets.com menghabiskan USD 11.8 juta dalam iklan TV Super Bowl 2000 — padahal hanya mempunyai USD 63 juta dalam bank dan tiada pendapatan operasi positif sejak penubuhan. Ini bukan kelalaian; ini adalah logika konsisten dalam sistem yang sedang berevolusi.

Mengapa Otak Manusia Gagal Membaca Risiko — Neuroekonomi di Balik Ledakan

Studi fMRI (functional Magnetic Resonance Imaging) kemudian mengesahkan: apabila pelabur melihat graf naik mendadak saham teknologi, kawasan

nucleus accumbens — pusat ganjaran otak — diaktifkan kuat, sementara

anterior cingulate cortex (kawasan pengawalan kognitif) menjadi kurang aktif. Ini bermakna: bukan pelabur 'tidak tahu', tetapi

otak mereka secara biologis terhalang daripada mengaktifkan mekanisme penahanan rasional ketika berada dalam lingkungan stimulasi berterusan — seperti harga saham yang naik harian, laporan media yang euforia, dan FOMO (fear of missing out) yang dikodkan dalam algoritma platform perdagangan. Model matematik oleh Shiller (2000) menunjukkan bahawa volatiliti harga saham dot-com melebihi 14 kali volatiliti dividen sebenar — petanda kuat bahawa harga didorong oleh 'narrative contagion', bukan data.

Teknologi Bukan Penyebab — Ia Hanya Katalis bagi Perubahan Struktur Pasaran

Ramai tersalah anggap bahawa World Wide Web 'memicu' gelembung. Sebenarnya, WWW hanyalah medium; yang benar-benar berubah ialah

mekanisme penetapan harga. Sebelum 1995, kapital ventur memerlukan 3–5 tahun untuk menguji model bisnes. Pada 1999, proses itu dipendekkan kepada

kurang dari 90 hari: idea → pitch deck → seed funding → IPO. Platform seperti NASDAQ Electronic Bulletin Board (EBB) membolehkan perdagangan saham tanpa pengawalseliaan ketat, dan SEC baru meluluskan aturan 'Regulation FD' (Fair Disclosure) pada 2000 —

selepas gelembung mencapai puncaknya. Ini bukan kebetulan: ia adalah kelambatan struktural antara inovasi teknologi dan evolusi institusi pengawal.

Mengapa Runtuhnya Begitu Cepat — Dan Mengapa Tiada Syarikat 'Kalah' Secara Individu

Pada Oktober 2002, Nasdaq turun 78% dari puncaknya. Tetapi analisis data SEC menunjukkan bahawa

tiada syarikat dot-com utama yang dilaporkan rugi tunai pada saat kegagalan. Sebaliknya, mereka 'kehabisan darah': burn rate melebihi 30% sebulan, tetapi modal ventur berhenti mengalir selepas 11 September 2001 — bukan kerana ketakutan terorisme, tetapi kerana dana VC global mengalih fokus ke sektor telekomunikasi selepas pelancaran 3G di Eropah. Runtuhnya bukan akibat kegagalan individu, tetapi

krisis likuiditas kolektif: apabila satu dana VC menarik sokongan, semua dana lain mengikut — bukan kerana buruknya data, tetapi kerana

correlation cascade, fenomena yang dijelaskan oleh teori rangkaian kompleks (Barabási, 2002).

Warisan yang Masih Hidup — Bagaimana Gelembung 2000 Mencipta Ekosistem Digital Modern

Amazon, yang kehilangan USD 2.8 bilion antara 1995–2001, tidak bangkit kerana 'kebijaksanaan pengurusan', tetapi kerana infrastruktur cloud yang dibina semasa krisis — AWS lahir pada 2006

langsung dari server tak terpakai yang dibeli semasa gelembung. Google, yang menolak tawaran pembelian USD 1 bilion oleh Excite pada 1999, menggunakan masa 2000–2003 untuk membangunkan PageRank dan algoritma iklan — bukan untuk menjual, tetapi untuk

memetakan struktur kepercayaan dalam rangkaian. Kini, model SaaS, freemium, dan growth hacking bukanlah inovasi pasca-gelembung — mereka adalah

penyesuaian evolusioner terhadap pelajaran pahit: nilai digital tidak diukur dengan stok, tetapi dengan

kelajuan penyesuaian sistem terhadap maklumat baru. Gelembung dot-com bukan kegagalan ekonomi. Ia adalah ujian pertama dunia nyata tentang bagaimana manusia beradaptasi dengan realiti di mana nilai tidak lagi berakar pada fizikal — tetapi pada

kebolehan sistem untuk belajar lebih cepat daripada pelabur boleh takut.

Pelajaran Terpenting yang Masih Diabaikan Hari Ini — Ketika AI dan Web3 Memulakan Bab Baru

Hari ini, kita melihat ulangan struktur yang sama: syarikat AI mengumpul valuasi USD 10 bilion tanpa pendapatan, token Web3 diperdagangkan berdasarkan whitepaper, bukan produk. Tetapi perbezaannya kritikal: pada 1999, tidak ada data sebenar tentang tingkat adopsi pengguna. Sekarang, kita mempunyai metrik waktu nyata — retention rate, DAU/MAU ratio, cost per acquisition — yang boleh menguji klaim dalam

hari, bukan tahun. Gelembung tidak dapat dielakkan dalam revolusi teknologi. Tetapi kecerdasan bukan pada mengelakkannya — melainkan pada

membina sistem yang cukup transparan untuk membenarkan kesilapan kecil sebelum ia menjadi kolaps besar. Itulah warisan sebenar dot-com bubble: bukan kejatuhan, tetapi kelahiran budaya

fail fast, measure faster — yang kini menjadi DNA ekosistem digital global.

---

Rujukan: Dot-com bubble — Wikipedia

Mengapa 500 Syarikat Dot-com Musnah dalam 27 Bulan — Tanpa Satu Pun Rugi Duit Tunai?. Antara 1998 dan 2000, lebih 500 syarikat internet dilancarkan setiap bulan — kebanyakan tanpa pendapatan, pelanggan, atau rancangan bisnes. Namun mereka mengumpul berbilion dolar modal ventur. Apa yang benar-benar memicu ledakan ini? Dan mengapa pasar saham tidak 'menyedari' bahawa sebahagian besar daripada mereka tak pernah akan untung — sehingga satu hari, semuanya runtuh serentak? Jawapannya bukan ketamakan semata-mata, tetapi struktur biologi otak manusia yang bertembung dengan fizik baru ekonomi digital.. Apa Itu Dot-com Bubble — Bukan Gelembung Biasa, Tapi Fenomena Fizik Pasaran Baru

Dot-com bubble bukan sekadar 'ketamakan berlebihan' atau 'kesilapan pelabur'. Ia adalah eksperimen sosial-skala besar pertama dalam sejarah yang menguji batas kapasiti manusia untuk menilai nilai tanpa aliran tunai . Antara 1995 hingga puncaknya pada 10 Mac 2000, indeks Nasdaq melonjak 600% — bukan kerana keuntungan syarikat meningkat, tetapi kerana ekspektasi masa depan dihitung sebagai aset nyata. Dalam ekonomi tradisional, nilai syarikat ditentukan oleh aliran pendapatan diskonto discounted cash flow . Tetapi pada 1999, formula itu digantikan oleh model baru: 'Market Capitalization = Clicks × Hype × Venture Capital Velocity' . Data empirikal menunjukkan bahawa syarikat seperti Pets.com menghabiskan USD 11.8 juta dalam iklan TV Super Bowl 2000 — padahal hanya mempunyai USD 63 juta dalam bank dan tiada pendapatan operasi positif sejak penubuhan. Ini bukan kelalaian; ini adalah logika konsisten dalam sistem yang sedang berevolusi.

Mengapa Otak Manusia Gagal Membaca Risiko — Neuroekonomi di Balik Ledakan

Studi fMRI functional Magnetic Resonance Imaging kemudian mengesahkan: apabila pelabur melihat graf naik mendadak saham teknologi, kawasan nucleus accumbens — pusat ganjaran otak — diaktifkan kuat, sementara anterior cingulate cortex kawasan pengawalan kognitif menjadi kurang aktif. Ini bermakna: bukan pelabur 'tidak tahu', tetapi otak mereka secara biologis terhalang daripada mengaktifkan mekanisme penahanan rasional ketika berada dalam lingkungan stimulasi berterusan — seperti harga saham yang naik harian, laporan media yang euforia, dan FOMO fear of missing out yang dikodkan dalam algoritma platform perdagangan. Model matematik oleh Shiller 2000 menunjukkan bahawa volatiliti harga saham dot-com melebihi 14 kali volatiliti dividen sebenar — petanda kuat bahawa harga didorong oleh 'narrative contagion', bukan data.

Teknologi Bukan Penyebab — Ia Hanya Katalis bagi Perubahan Struktur Pasaran

Ramai tersalah anggap bahawa World Wide Web 'memicu' gelembung. Sebenarnya, WWW hanyalah medium; yang benar-benar berubah ialah mekanisme penetapan harga . Sebelum 1995, kapital ventur memerlukan 3–5 tahun untuk menguji model bisnes. Pada 1999, proses itu dipendekkan kepada kurang dari 90 hari : idea → pitch deck → seed funding → IPO. Platform seperti NASDAQ Electronic Bulletin Board EBB membolehkan perdagangan saham tanpa pengawalseliaan ketat, dan SEC baru meluluskan aturan 'Regulation FD' Fair Disclosure pada 2000 — selepas gelembung mencapai puncaknya. Ini bukan kebetulan: ia adalah kelambatan struktural antara inovasi teknologi dan evolusi institusi pengawal.

Mengapa Runtuhnya Begitu Cepat — Dan Mengapa Tiada Syarikat 'Kalah' Secara Individu

Pada Oktober 2002, Nasdaq turun 78% dari puncaknya. Tetapi analisis data SEC menunjukkan bahawa tiada syarikat dot-com utama yang dilaporkan rugi tunai pada saat kegagalan . Sebaliknya, mereka 'kehabisan darah': burn rate melebihi 30% sebulan, tetapi modal ventur berhenti mengalir selepas 11 September 2001 — bukan kerana ketakutan terorisme, tetapi kerana dana VC global mengalih fokus ke sektor telekomunikasi selepas pelancaran 3G di Eropah. Runtuhnya bukan akibat kegagalan individu, tetapi krisis likuiditas kolektif : apabila satu dana VC menarik sokongan, semua dana lain mengikut — bukan kerana buruknya data, tetapi kerana correlation cascade , fenomena yang dijelaskan oleh teori rangkaian kompleks Barabási, 2002 .

Warisan yang Masih Hidup — Bagaimana Gelembung 2000 Mencipta Ekosistem Digital Modern

Amazon, yang kehilangan USD 2.8 bilion antara 1995–2001, tidak bangkit kerana 'kebijaksanaan pengurusan', tetapi kerana infrastruktur cloud yang dibina semasa krisis — AWS lahir pada 2006 langsung dari server tak terpakai yang dibeli semasa gelembung. Google, yang menolak tawaran pembelian USD 1 bilion oleh Excite pada 1999, menggunakan masa 2000–2003 untuk membangunkan PageRank dan algoritma iklan — bukan untuk menjual, tetapi untuk memetakan struktur kepercayaan dalam rangkaian . Kini, model SaaS, freemium, dan growth hacking bukanlah inovasi pasca-gelembung — mereka adalah penyesuaian evolusioner terhadap pelajaran pahit: nilai digital tidak diukur dengan stok, tetapi dengan kelajuan penyesuaian sistem terhadap maklumat baru . Gelembung dot-com bukan kegagalan ekonomi. Ia adalah ujian pertama dunia nyata tentang bagaimana manusia beradaptasi dengan realiti di mana nilai tidak lagi berakar pada fizikal — tetapi pada kebolehan sistem untuk belajar lebih cepat daripada pelabur boleh takut .

Pelajaran Terpenting yang Masih Diabaikan Hari Ini — Ketika AI dan Web3 Memulakan Bab Baru

Hari ini, kita melihat ulangan struktur yang sama: syarikat AI mengumpul valuasi USD 10 bilion tanpa pendapatan, token Web3 diperdagangkan berdasarkan whitepaper, bukan produk. Tetapi perbezaannya kritikal: pada 1999, tidak ada data sebenar tentang tingkat adopsi pengguna. Sekarang, kita mempunyai metrik waktu nyata — retention rate, DAU/MAU ratio, cost per acquisition — yang boleh menguji klaim dalam hari , bukan tahun. Gelembung tidak dapat dielakkan dalam revolusi teknologi. Tetapi kecerdasan bukan pada mengelakkannya — melainkan pada membina sistem yang cukup transparan untuk membenarkan kesilapan kecil sebelum ia menjadi kolaps besar . Itulah warisan sebenar dot-com bubble: bukan kejatuhan, tetapi kelahiran budaya fail fast, measure faster — yang kini menjadi DNA ekosistem digital global.

---

Rujukan: Dot-com bubble — Wikipedia https://en.wikipedia.org/wiki/Dot-com bubble