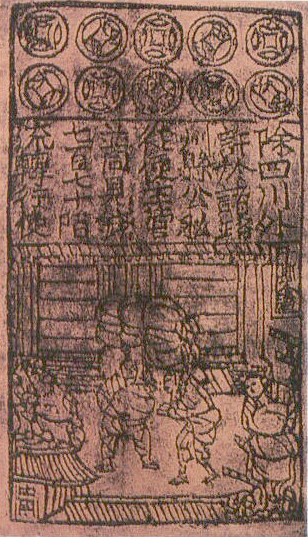

1. O Primeiro Bilhete de Banco Não Foi Criado pelo Banco Central — Mas por um Governador Chinês que Temia a Fadiga da Prata

Em 1024 d.C., na região de Sichuan, na Dinastia Song do Sul, um funcionário chamado Zhang Yong enfrentava uma crise incontrolável: a população estava usando milhares de quilogramas de prata e ferro como moeda metálica — o que pesava mais de 10 kg para transações comuns. As minas de prata estavam esgotadas, o roubo estava aumentando e o transporte de dinheiro se tornava uma ameaça para os comerciantes. Então, Zhang Yong introduziu

jiaozi: uma folha de papel com um selo oficial com três camadas, escrita à mão em caracteres clássicos e emitida de forma controlada pelas autoridades locais. Ele não era uma promessa de pagamento — era

o pagamento. E assim nasceu o primeiro bilhete de banco do mundo, reconhecido oficialmente e aceito como meio de troca pelo governo. Sem banco central, sem sistema de reserva de ouro — apenas confiança, responsabilidade administrativa e punição severa para falsificação (incluindo a pena de morte desde 1039).

2. No Japão e no Egito, o Bilhete de Banco Nasceu Não Pela Progressão — Mas Pela Crise Monetária

O Japão seguiu a China no século 17 com

yamada-kin, nota de papel emitida pela família samurai que gerenciava as minas de ouro em Kyoto. Mas o que é surpreendente: ele não era um meio de troca principal — era

uma garantia de empréstimo temporário. Quando a falta de ouro piorou, a família começou a imprimir papel como 'recibo' que poderia ser trocado — e, sem querer, criou um sistema monetário baseado em papel que durou 200 anos. No Egito, no século 10, os comerciantes fatímidas em Cairo usavam

sakk, uma promessa de pagamento que poderia ser transferida — documento que não era um bilhete de banco em sentido estrito, mas foi a base da lei bancária islâmica moderna e influenciou a evolução do

cheque na Europa. Fato-chave: o bilhete de banco não foi resultado de progresso tecnológico apenas — ele nasceu da pressão econômica, da escassez de metais e da necessidade urgente de flexibilidade.

3. Um Bilhete de R$ 100 Hoje Contém 17 Camadas de Segurança — Mais do que um Dólar de 1996

O bilhete de banco não é mais apenas papel e tinta. O bilhete de R$ 100 de 2022, por exemplo, combina

optical variable device (OVD) que muda de cor quando é inclinado, fios de segurança que brilham sob a luz UV com um código micro que só aparece sob 100x de ampliação, tinta de prata microscópica que forma padrões finos quando vista sob luz normal e

watermark tridimensional com profundidade tonal única. Em resumo, ele tem 17 características de segurança física e óptica — comparado ao dólar de 1996 'Biggie' que tinha apenas 5 características (e ainda é usado até hoje). Essa melhoria não é para luxo: cada característica foi projetada para impedir a falsificação que agora usa impressoras de tinta 600 dpi, software AI de produção de imagens e técnicas de clonagem de nanotecnologia. O que é interessante é que o Banco Nacional de Malásia relatou que a taxa de sucesso da falsificação de bilhetes de banco caiu 83% após a introdução da série Nova 2012 — não porque as pessoas se tornaram mais inteligentes, mas porque o papel agora é mais esperto do que a maioria dos falsificadores.

4. O Bilhete de Banco É um Documento Histórico em Movimento — Cada Padrão Revela Mudanças de Poder

Olhe para o bilhete de banco da Malásia de 1967: a imagem do Sultan Abu Bakar de Johor à esquerda, o símbolo da Federação da Malásia no centro e a escrita Jawi dominante. Agora, o bilhete de R$ 50 de 2024 apresenta a figura do cientista nacional, Dr. Zakri Abdul Hamid, à esquerda, uma ilustração do satélite MEASAT ao fundo e um código QR que conecta ao arquivo digital do Banco Nacional. Essas mudanças não são apenas estéticas — elas são uma pista política escondida. No Zimbabwe, o bilhete de $100 trilhões foi emitido em 2009 — não como um símbolo de riqueza, mas como uma confissão de que a moeda havia perdido todo o seu valor. Na Alemanha pós-Primeira Guerra Mundial, o bilhete de Reichsmark foi impresso em papel de jornal porque não havia mais material — e o valor de 1 marco caiu de 0,64 dólares para

menos de 0,00000000001 dólares em 12 anos. O bilhete de banco não é apenas um meio de troca — é um espelho refletivo do poder, da confiança social e da estabilidade institucional.

5. O Bilhete de Banco Viverá Mais do que Você — Mesmo que o Mundo Mude para Digital

Muitas pessoas previram a morte do bilhete de banco até 2030. Mas os dados do Banco Internacional de Settle- ments (BIS) de 2023 mostram que o uso de dinheiro vivo

aumentou 6,2% globalmente desde 2020 — e não diminuiu. Na Suécia, o país mais 'sem dinheiro', 8% das transações ainda são em dinheiro. Na Índia, após a demonetização de 2016, o volume de dinheiro em circulação aumentou 37% em cinco anos. Por quê? Porque o bilhete de banco é o único meio de troca que não precisa de conexão com a internet, identidade digital ou permissão de plataforma. Ele é uma liberdade econômica inalienável: anonimato, resistência e autonomia. E o mais importante — é o único instrumento financeiro que não pode ser 'congelado' por algoritmos ou 'apagado' por servidores centrais. Então, sim, o e-wallet irá evoluir. Mas o bilhete de banco? Ele não desaparecerá — ele irá evoluir para ser mais inteligente, mais seguro e mais significativo do que antes.

---

Rreferência: Paper money — Wikipedia

O Primeiro Bilhete de Banco do Mundo Foi Impresso no Século 7 — Mas Não na Europa. Muitas pessoas pensam que o bilhete de banco nasceu junto com a Revolução Industrial ou o Banco da Inglaterra. Errado. Ele surgiu 600 anos antes — em um reino que nunca viu a impressão. Como ele funcionava sem o sistema bancário moderno? Por que ele quase desapareceu duas vezes na história? E por que um bilhete de banco hoje em dia contém mais tecnologia do que um telefone celular de 2005?. 1. O Primeiro Bilhete de Banco Não Foi Criado pelo Banco Central — Mas por um Governador Chinês que Temia a Fadiga da Prata

Em 1024 d.C., na região de Sichuan, na Dinastia Song do Sul, um funcionário chamado Zhang Yong enfrentava uma crise incontrolável: a população estava usando milhares de quilogramas de prata e ferro como moeda metálica — o que pesava mais de 10 kg para transações comuns. As minas de prata estavam esgotadas, o roubo estava aumentando e o transporte de dinheiro se tornava uma ameaça para os comerciantes. Então, Zhang Yong introduziu jiaozi : uma folha de papel com um selo oficial com três camadas, escrita à mão em caracteres clássicos e emitida de forma controlada pelas autoridades locais. Ele não era uma promessa de pagamento — era o pagamento. E assim nasceu o primeiro bilhete de banco do mundo, reconhecido oficialmente e aceito como meio de troca pelo governo. Sem banco central, sem sistema de reserva de ouro — apenas confiança, responsabilidade administrativa e punição severa para falsificação incluindo a pena de morte desde 1039 .

2. No Japão e no Egito, o Bilhete de Banco Nasceu Não Pela Progressão — Mas Pela Crise Monetária

O Japão seguiu a China no século 17 com yamada-kin , nota de papel emitida pela família samurai que gerenciava as minas de ouro em Kyoto. Mas o que é surpreendente: ele não era um meio de troca principal — era uma garantia de empréstimo temporário . Quando a falta de ouro piorou, a família começou a imprimir papel como 'recibo' que poderia ser trocado — e, sem querer, criou um sistema monetário baseado em papel que durou 200 anos. No Egito, no século 10, os comerciantes fatímidas em Cairo usavam sakk , uma promessa de pagamento que poderia ser transferida — documento que não era um bilhete de banco em sentido estrito, mas foi a base da lei bancária islâmica moderna e influenciou a evolução do cheque na Europa. Fato-chave: o bilhete de banco não foi resultado de progresso tecnológico apenas — ele nasceu da pressão econômica, da escassez de metais e da necessidade urgente de flexibilidade.

3. Um Bilhete de R$ 100 Hoje Contém 17 Camadas de Segurança — Mais do que um Dólar de 1996

O bilhete de banco não é mais apenas papel e tinta. O bilhete de R$ 100 de 2022, por exemplo, combina optical variable device OVD que muda de cor quando é inclinado, fios de segurança que brilham sob a luz UV com um código micro que só aparece sob 100x de ampliação, tinta de prata microscópica que forma padrões finos quando vista sob luz normal e watermark tridimensional com profundidade tonal única. Em resumo, ele tem 17 características de segurança física e óptica — comparado ao dólar de 1996 'Biggie' que tinha apenas 5 características e ainda é usado até hoje . Essa melhoria não é para luxo: cada característica foi projetada para impedir a falsificação que agora usa impressoras de tinta 600 dpi, software AI de produção de imagens e técnicas de clonagem de nanotecnologia. O que é interessante é que o Banco Nacional de Malásia relatou que a taxa de sucesso da falsificação de bilhetes de banco caiu 83% após a introdução da série Nova 2012 — não porque as pessoas se tornaram mais inteligentes, mas porque o papel agora é mais esperto do que a maioria dos falsificadores.

4. O Bilhete de Banco É um Documento Histórico em Movimento — Cada Padrão Revela Mudanças de Poder

Olhe para o bilhete de banco da Malásia de 1967: a imagem do Sultan Abu Bakar de Johor à esquerda, o símbolo da Federação da Malásia no centro e a escrita Jawi dominante. Agora, o bilhete de R$ 50 de 2024 apresenta a figura do cientista nacional, Dr. Zakri Abdul Hamid, à esquerda, uma ilustração do satélite MEASAT ao fundo e um código QR que conecta ao arquivo digital do Banco Nacional. Essas mudanças não são apenas estéticas — elas são uma pista política escondida. No Zimbabwe, o bilhete de $100 trilhões foi emitido em 2009 — não como um símbolo de riqueza, mas como uma confissão de que a moeda havia perdido todo o seu valor. Na Alemanha pós-Primeira Guerra Mundial, o bilhete de Reichsmark foi impresso em papel de jornal porque não havia mais material — e o valor de 1 marco caiu de 0,64 dólares para menos de 0,00000000001 dólares em 12 anos. O bilhete de banco não é apenas um meio de troca — é um espelho refletivo do poder, da confiança social e da estabilidade institucional.

5. O Bilhete de Banco Viverá Mais do que Você — Mesmo que o Mundo Mude para Digital

Muitas pessoas previram a morte do bilhete de banco até 2030. Mas os dados do Banco Internacional de Settle- ments BIS de 2023 mostram que o uso de dinheiro vivo aumentou 6,2% globalmente desde 2020 — e não diminuiu. Na Suécia, o país mais 'sem dinheiro', 8% das transações ainda são em dinheiro. Na Índia, após a demonetização de 2016, o volume de dinheiro em circulação aumentou 37% em cinco anos. Por quê? Porque o bilhete de banco é o único meio de troca que não precisa de conexão com a internet, identidade digital ou permissão de plataforma. Ele é uma liberdade econômica inalienável: anonimato, resistência e autonomia. E o mais importante — é o único instrumento financeiro que não pode ser 'congelado' por algoritmos ou 'apagado' por servidores centrais. Então, sim, o e-wallet irá evoluir. Mas o bilhete de banco? Ele não desaparecerá — ele irá evoluir para ser mais inteligente, mais seguro e mais significativo do que antes.

---

Rreferência: Paper money — Wikipedia https://en.wikipedia.org/wiki/Paper money